Edición 176 - Servicios Legales y Consultoría 2022

Acuerdos Anticipados de Precios de Transferencia, una visión comparativa entre EE.UU. y Colombia

Por Iván Mora & Andrés Motta de BaseFirma Colombia

El pasado 22 de marzo, la autoridad fiscal estadounidense, el Internal Revenue Service -IRS-, emitió su reporte anual sobre los Acuerdos Anticipados de Precios de Transferencia -APA-, donde expone las características del programa APMA en sus más de 20 años de existencia.

Los APA son acuerdos entre un contribuyente y una o varias autoridades tributarias (unilateral-bilateral-multilateral), donde se acuerdan de forma anticipada las condiciones económicas para la determinación de los precios de transferencia de las transacciones realizadas por un contribuyente con sus partes relacionadas, en un periodo determinado. Dentro de los beneficios de estos instrumentos está el otorgar predictibilidad del tratamiento tributario durante la vigencia de este a las transacciones intercompañía cobijadas por el acuerdo. Cuando los APA son bilaterales o multilaterales reducen sustancialmente el riesgo de doble tributación.

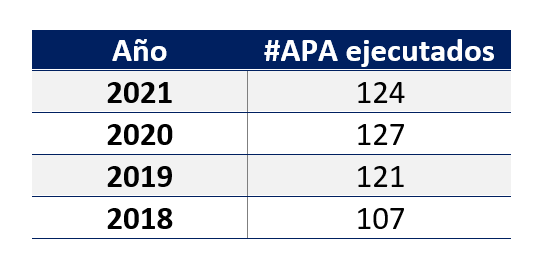

Teniendo en cuenta lo anterior, el reporte del IRS señala que desde 1990 se han solicitado en Estados Unidos 2.936 APA, de los cuales 145 se han solicitado en el último año (2021), siendo en su mayoría (121) solicitudes de APA bilaterales. La siguiente tabla resume la cantidad de APA ejecutados por el IRS desde el 2018 hasta la fecha:

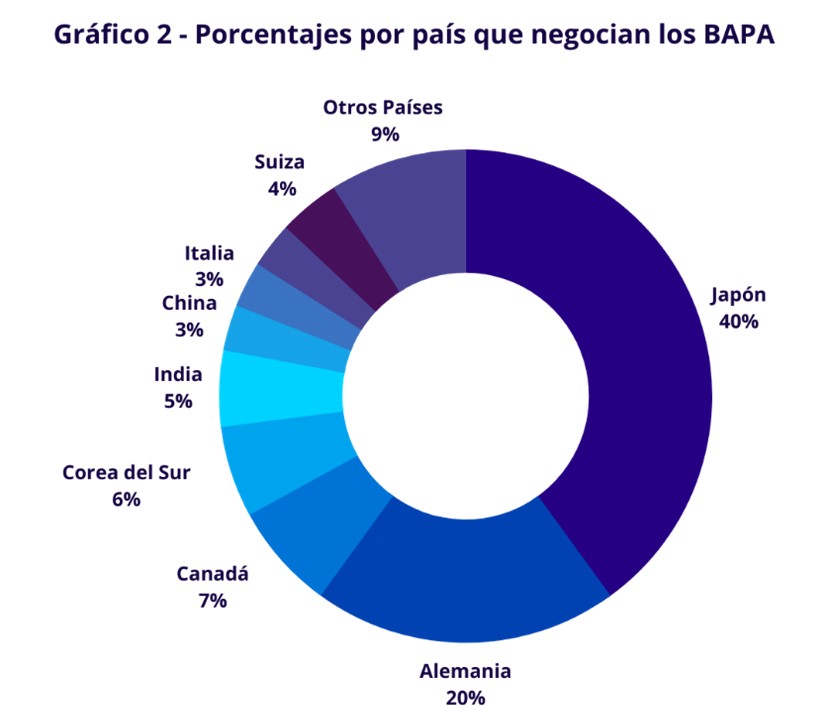

En 2021 Estados Unidos registró 124 APA ejecutados. Los principales países con los que el IRS ha logrado suscribir APA son: Japón (40%), Alemania (20%) y Canadá (7%). La siguiente tabla resume la segmentación por país con el que se negocian los APA-bilaterales:

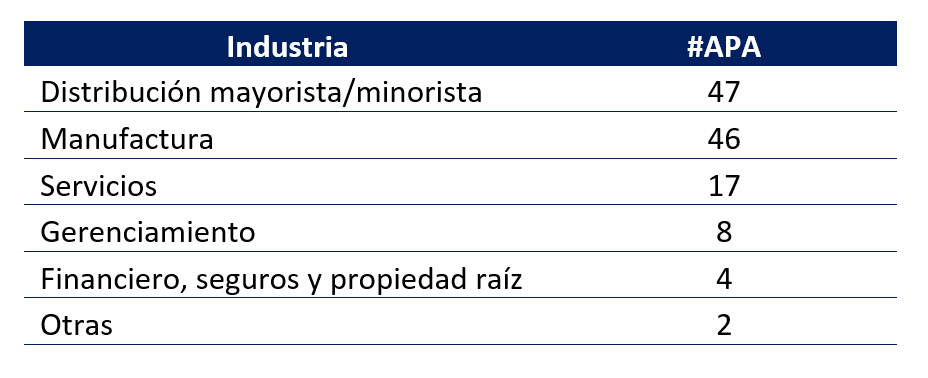

De los 124 APA ejecutados, la mayoría están dirigidos a la industria del comercio mayorista o retail y de la manufactura. La siguiente tabla resume los APA ejecutados en el 2021 por tipo industria:

Respecto al tipo de transacciones intercompañía cubiertas en los acuerdos, las principales corresponden a transferencias de bienes tangibles, prestación de servicios y, en menor medida, a intangibles.

Al efecto, el IRS no se limita a informar cuántos APA son solicitados, aceptados y rechazados, sino que también permite crear una tendencia de cuáles industrias y transacciones tienen mayor opción de obtener un APA aprobado.

En Latinoamérica existe un déficit de información acerca de los programas de APA, las autoridades publican pocas o nulas estadísticas y, además, con base en nuestra experiencia los APA son vistos con desconfianza, principalmente por las siguientes razones: i) el tiempo que debe ser invertido; ii) la cantidad de información que se debe entregar; y iii) la poca probabilidad de que sean aceptados. Esto podría minimizarse si los contribuyentes tuvieran acceso a la perspectiva que tienen las autoridades frente a estos instrumentos.

¿En qué estamos en Colombia?

Los APA en Colombia son un instrumento regulado por el Art.260-10 del Estatuto Tributario y el Art.4 del Decreto 2120 de 2017. Actualmente, existe poca información práctica de como la Autoridad Fiscal en Colombia -DIAN- aborda las solicitudes de APA. Solo se sabe que actualmente están en negociación en el país cuatro APA.

Algunas cifras compiladas por el Centro Interamericano de Administraciones Tributarias–CIAT con corte a 2020, señalan que en Colombia solo existe 1 APA firmado que fue celebrado entre el periodo de 2012 a 2014, demostrando un nulo uso de este instrumento por los contribuyentes. Aun cuando en Colombia los APA pueden ser unilaterales, bilaterales o multilaterales, y la información presentada para negociar los mismos no puede ser utilizada por la DIAN para seleccionar contribuyentes con fines de control tributario.

Esta situación sugiere de manera implícita, tanto para la DIAN como para los asesores, que se debe promocionar activamente este instrumento entre los contribuyentes sujetos al régimen de precios de transferencia en Colombia.

Junio 2022